Minęło 6 miesięcy od mojej ostatniej analizy z cyklu Aktualna sytuacja gospodarcza Polski.

Zobaczmy zatem co się zmieniło przez ostatnie pół roku. W dzisiejszym artykule jak zwykle omówię bieżącą sytuację gospodarczą Polski analizując najważniejsze wskaźniki makroekonomiczne. Na koniec przyjrzymy się również aktualnej sytuacji na rynkach akcji.

Rachunek bieżący

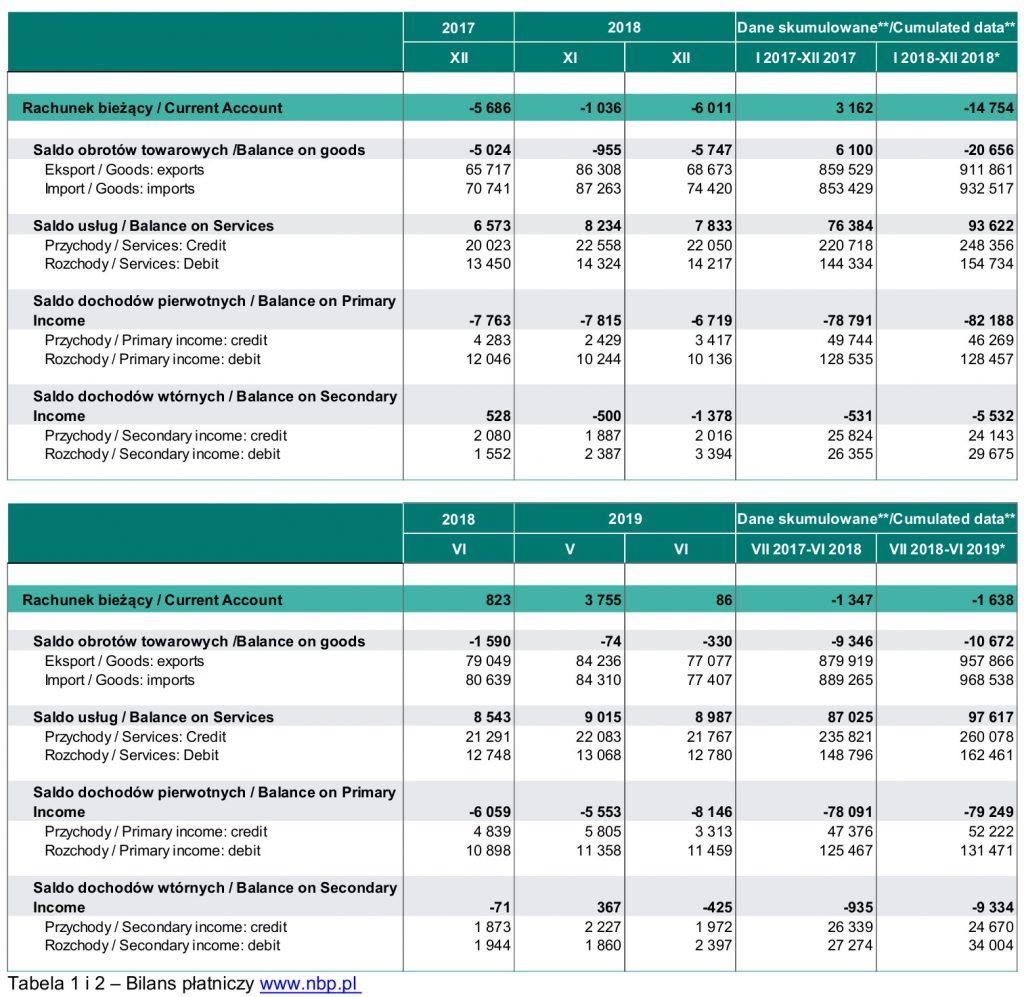

Spójrzmy zatem na zamieszczony poniżej rachunek bieżący Polski.

Powyżej przedstawiłem dwie tabele porównujące saldo rachunku bieżącego i jego składowe na koniec czerwca 2019 – tabela 2, oraz poprzednie na koniec grudnia 2018 – tabela 1.

Porównując obie tabele, trzeba powiedzieć, że bilans płatniczy istotnie się poprawił w ciągu ostatniego półrocza.

Drogi Czytaczu, właśnie rozpocząłeś czytanie kolejnego wpisu na witrynie www.Bogaty.Men. Mamy nadzieję, że twój czas nie zostanie zmarnowany. W ramach podziękowań chcielibyśmy prosić cię o PODAJ DALEJ w serwisach społecznościowych. Może ktoś inny skorzysta i w przyszłości się tym samym Tobie odwdzięczy. Dziękujemy za twój Marketing Społecznościowy (&Szemrany).

Sześć miesięcy temu mieliśmy na rachunku bieżącym skumulowany, roczny deficyt -14754 mln PLN, a po czerwcu wartość skumulowanego, rocznego deficytu spadła do -1638 mln PLN.

Saldo, które wcześniej pogarszało się stabilnie przez kilka kwartałów, ostatnio poprawiło się. Rok do roku zeszliśmy z deficytem o 13 116 mln PLN.

Za ten stan rzeczy, odpowiadają zarówno poprawa bilansu handlu towarami jak i usługami. Export towarów urósł za ostatnie 12 miesięcy o 5,0%, podczas gdy import o 3,9% w porównaniu do porównywalnego okresu sprzed półrocza. Dzięki temu o ile jeszcze 6 miesięcy temu mieliśmy deficyt w handlu towarami na -20656 mln PLN, to teraz spadł do -10672 mln PLN.

Saldo handlu usługami poprawiło się z 93622 mln PLN do 97617 mln PLN. Przy czym dynamika eksportu usług wyniosła 4,7%, zaś dynamika importu 5,0%. Pewnie te liczby mogą się wydać dziwne, ale trzeba pamiętać, że handel usługami to silna strona polskiej gospodarki i nasz eksport przekracza import około dwukrotnie. Stąd wystarczy mniejsza dynamika przyrostu eksportu niż importu, a saldo i tak się poprawia.

To co można nazwać ciekawostką, a może jednak ważnym symptomem, że handel towarami i usługami okazał się w czerwcu niższy niż w maju. Okazał się nawet gorszy niż w czerwcu poprzedniego roku. Czyżby jednak efekty wojny handlowej dotarły również do Polski?

Przejdźmy do kolejnej pozycji rachunku, czyli salda rozchodów pierwotnych.

Tutaj ujemne saldo pozostaje dość stabilne na przestrzeni ostatnich miesięcy, bo wynosi -79249 mln PLN w porównaniu z -82188 mln PLN. Niby to lepiej, ale w drugiej pozycji czyli saldzie rozchodów wtórnych widzimy pogorszenie o podobną wartość. Stąd traktuję te pozycje jako stabilne bez istotnej zmiany trendu.

Podsumowując analizę bilansu płatniczego czas na małą dygresję. Otóż sytuacja wymiany handlowej sprzed pół roku wyglądała nieciekawie i to bez jakiś symptomów poprawy. Dane po kolejnych 6 miesiącach pokazały jednak, że poprawa nastąpiła i to całkiem istotna. A teraz nanieśmy sobie te informacje na wykres WIG20. Pół roku temu, kiedy pisałem poprzedni odcinek Aktualnej sytuacji gospodarczej Polski, dane wyglądały źle, a mimo to WIG 20 wzrastał dynamicznie.

Przypomnę, że swój lokalny dołek osiągnął w okolicy listopada 2018 na poziomie 2100, aby już w lutym sięgnąć lokalnej górki na poziomie 2450. Dla przeciętnego tradera oznacza to całkiem pokaźny zysk/stratę.

Wtedy mogliśmy sobie zadawać pytanie, dlaczego indeks rośnie, skoro sytuacja gospodarcza się pogarsza. I teraz mamy odpowiedź. Sytuacja na giełdzie zawsze wyprzedza rzeczywistość, bo tam grają rekiny finansów, czyli Ci co rzeczywistość kreują, a nie obserwują sytuację po fakcie.

Dlatego mniejsi traderzy, którzy nie są insiderami nie mają szans w inwestycjach na bazie analizy fundamentalnej. Bo choćby nie wiem jak dobry fachowiec prezentował dane i ich wydźwięk, to jest to już musztarda po obiedzie, a na giełdzie liczy się przyszłość.

Wracając do samych danych z bilansu można powiedzieć, że mimo różnych zawirowań sytuacja jest dość stabilna. Cały czas bilans handlu towarami oscyluje w okolicy zera, cały czas mamy dużą nadwyżkę w handlu usługami i to właśnie pozwala na zachowanie ustabilizowanego bilansu, bo wystarcza na płatności renty inwestorom zagranicznym bez demolki walutowej i kryzysów, jak w przypadku Argentyny czy Turcji.

Nie oznacza to oczywiście, że gospodarka w Polsce jest uodporniona na jakiekolwiek zawirowania na rynkach światowych, ale nie mniej jednak należy się cieszyć, że nie występują jakieś istotne nierównowagi w skali makro.

PKB, sytuacja budżetu, bezrobocie, inflacja, podaż pieniądza i międzynarodowa pozycja inwestycyjna

Tempo wzrostu gospodarczego jest wciąż wysokie, choć jednak się obniża i wg projekcji NBP ma wynieść 4,5% w 2019.

Inflacja CPI wg NBP ma wynieść w 2019 roku 2,0%. I tutaj porównajmy sobie jak wyglądały projekcje NBP sprzed pół roku. O ile dla 2018 wartości wynosiły 4,8% i 1,8%, o tyle w 2019 roku miało być odpowiednio 3,2% wzrostu PKB i 3,6% inflacji, a w 2020 roku 2,9% wzrostu PKB oraz 3,4% inflacji.

Pisałem wtedy o ryzyku stagflacji, a teraz proszę minęło 6 miesięcy i nasz bank centralny dość istotnie zmienił zdanie - podniósł projekcje wzrostu gospodarczego i jednocześnie zmniejszył przewidywania co do inflacji.

A jednak inflacja sobie rośnie. Odczyt CPI za lipiec wyniósł 2,9% wg GUS i z miesiąca na miesiąc rośnie. Głównym składnikiem są ceny żywności, a szczególnie warzyw. No cóż, z jednej strony to bardzo dobrze, że rosną pensje, ale akurat dla cen warzyw to źle, bo tam składnik płacowy związany z ich uprawą, zbiorami, transportem i handlem odgrywa największą rolę.

Spójrzmy zatem, jak wygląda podaż pieniądza M3, czyli wskaźnik, który w mojej ocenie najbardziej rzutuje na inflację, przy czym oczywiście nie należy go oceniać w oderwaniu od innych, równie ważnych czynników.

Odnośnie podaży pieniądza M3 odnotowujemy za NBP, że w lipcu 2019 agregat M3 wyniósł 1491 mld PLN, przy 1357 mld PLN rok wcześniej. Oznacza to wzrost o aż 134 mld PLN więcej w ciągu roku i wskaźnik ciągle przyspiesza. Na chwilę obecną to 9,9% r/r, podczas gdy 6 miesiące temu było to 8,8%, a 10 miesięcy temu 7,8%.

Ciągle bardzo dynamicznie rośnie ilość gotówki w obiegu, a najbardziej przyrost depozytów gospodarstw domowych, bo aż o 15% r/r.

Oznacza to, że gospodarstwa domowe poczuły się pewnie i następuje ostry wzrost zadłużania. Pisałem już o tym pół roku temu, ale trend wciąż trwa, a nawet dynamika lekko rośnie. Sądzę, że niski poziom bezrobocia, ciągle dynamicznie rosnące pensje i ogólne poczucie dobrobytu sprawiają, że ludzie znów optymistycznie widzą przyszłość i zadłużają się na potęgę.

W mojej ocenie, jeśli za tak dużym i dynamicznym wzrostem M3 nie idzie wzrost PKB w podobnej proporcji to należy oczekiwać silnego wzrostu inflacji w niedalekiej przyszłości.

Myślę, że inwestorzy zagraniczni też to widzą, bo kurs USD/PLN mocno rośnie osiągając już poziom 3,93, podczas gdy kurs CHF przekroczył już 4 PLN, w mojej ocenie na dłużej i sądzę, że to jeszcze nie koniec spadków na PLN.

Wskaźnik bezrobocia utrzymuje się cały czas na dobrym, niskim poziomie. Nawet można powiedzieć, że spada choć już niezbyt dynamicznie i wyniósł 5,5% w czerwcu.

Rośnie za to przeciętne wynagrodzenie i wynosi 5182 PLN w sektorze przedsiębiorstw, choć jeszcze za styczeń 2019 wynosiło 4932 PLN, wg GUS.

Na uwagę zasługują również dane o międzynarodowej pozycji inwestycyjnej Polski. Okazuje się, że za I kw 2019 wynosi -1185 mld PLN i w zasadzie niewiele zmieniła się od pół roku. Cały czas rosną inwestycje bezpośrednie w Polsce, natomiast zmniejsza się zadłużenie zagraniczne.

Sytuacja polityczna w kraju

W poprzednim odcinku pisałem, że rząd rozpoczął kampanię od obietnic i konkretnych planów. Teraz można już powiedzieć, że właśnie wdrożono większość istotnych obietnic jak:

- rozszerzenie programu 500+ o pierwsze dziecko w rodzinie,

- wprowadzenie 13-tej emerytury w wysokości 1100 PLN,

- likwidację podatku PIT dla pracujących poniżej 26 roku życia.

Dodatkowo w decydującą fazę wchodzą projekty likwidacji OFE i wprowadzenia PPK.

Dalej o ile w kwestii uszczelniania VATu nie widać już jakiś spektakularnych postępów, o tyle w kwestii uszczelnienia CITu nastąpiła wyraźna poprawa.

Zaczęto publikować listę największych podatników CIT. Wiele dużych, znanych mi zagranicznych firm, które wcześniej optymalizowały na maxa, teraz potulnie płaci CIT. Widać, że działania miały sens i opłacają się Polakom.

Dodatkowo zagraniczne firmy wcale z tego powodu nie zamierzają wynosić się z Polski. Wręcz przeciwnie, jak pisałem w poprzednim rozdziale, inwestycje bezpośrednie ciągle rosną.

Rzecz w tym, że koszty pracy w Polsce są wciąż niskie, podobnie jak ogólny poziom podatków w tym CIT w porównaniu do innych krajów.

Kampania wygląda trochę niemrawo, bo cóż mogą zaoferować inne siły polityczne w porównaniu do tego co zaproponował i wdrożył rząd PIS. Jest dla mnie jasne, że nie każdy musi popierać działania PISu, i że można mieć inne zdanie co do choćby polityki gospodarczej, fiskalnej bądź imigracyjnej. Nie zmienia to jednak, że ten rząd rzeczywiście dotrzymuje obietnic i wdraża to co obiecał. Żadna inna partia wcześniej nie wdrożyła w taki stopniu swoich obietnic, jak obecny rząd.

Pytanie zresztą co mają do zaoferowania. Partie lewackie są bardzo spójne w swoim działaniu. Nie przeszkadzają im żadne różnice programowe (bo może de facto żadnych różnic między nimi nie ma) i łączą swoje siły w dwie koalicje.

Partie tzw. Prawicy, jak zwykle przed wyborami, uprawiają harce, nastawione w głównej mierze na rozbicie głosów na możliwie jak najwięcej partyjek, tak, żeby w ogólnym rozrachunku te głosy zostały zmarnowane z uwagi na próg 5%. Ich wojenki są na rękę, zarówno obecnie rządzącym, jak i lewackiej opozycji.

Żeby nie było tak różowo, obecny rząd, całkowicie wbrew swoim obietnicom, sprowadza miliony imigrantów. Póki co rzeczywiście pracują, ale jak będzie dalej to się zobaczy.

W sumie chyba należy pogodzić się z myślą, że prawdziwie niepodległej Ojczyzny mieć już nie będziemy.

O tym, żeby zostać mocarstwem, choćby regionalnym, nigdy nie marzyłem, ale pozycja choćby państwa suwerennego wydawała się całkiem realna.

Teraz wydaje mi się to coraz odleglejszą perspektywą. Jak widać większości rodaków wystarcza, że mają pracę, 500+ i dostęp do kredytów. Co inniejsi potrzebują jeszcze publicznie pokazywać co robią w łóżku, jeszcze inni majaczą o jakichś prawach coraz to nowych grup ludzi, zwierząt. Dalej kolej na rośliny. Biada weganom, bo roślina też żyje i czuje, a jak ją ktoś zje to boli jak cholera.

Aktualna sytuacja na rynkach akcji

Przyjrzyjmy się teraz aktualnej sytuacji na rynkach akcji.

Powyższe wykresy zostały stworzone za pomocą narzędzia Intrawykresy dostępnego na stronie bossa.pl

Jak widzimy na powyższych wykresach, na giełdach w USA, Niemczech i Polsce panują spadki.

Wskazują na to wykresy cenowe, gdzie bieżące świece znajdują się poniżej EMA 30, jak poniżej EMA 10. MACD, który jest bardziej wrażliwym wskaźnikiem pokazuje wyprzedanie rynków i możliwe odbicie. Jednak po piątkowych spadkach wydaje to się mało prawdopodobne.

Szczególnie wykres SP500 wygląda ciekawie, bo wcześniej rósł dość stabilnie, natomiast to już jest 3-cia poważniejsza korekta w ostatnim roku. To pokazuje, że potencjał wzrostów już się wyczerpał i tylko kwestią czasu są ostrzejsze spadki.

Bardzo charakterystycznie na tle wykresów indeksów wygląda wykres złota. Rośnie stabilnie od końca maja, a więc od momentu zakończenia poprzedniej korekty na SP500. Wtedy stało się jasne, że dobra sytuacja gospodarcza w USA już się skończyła. Nie doszło wtedy do głębszych spadków, bo FED skończył z zacieśnianiem monetarnym, a wręcz zapowiedział luzowanie. Krótkoterminowo to korzystne dla posiadaczy akcji, ale ogólnie świadczy o kiepskiej sytuacji.

Więc skoro zapowiada się dalsze luzowanie to złoto poszło w górę.

W mojej ocenie tanio już było. Szczególnie to widać, gdy wyrazimy cenę złota w PLN. Rośnie bo rośnie cena złota wyrażona w USD, ale też sam USD. O ile wzrosty USD powinny się zakończyć w perspektywie roku, to cena złota już nie powinna wrócić poniżej 1300 USD.

Na tym przykładzie widać jak ogromne znaczenie w tradingu ma timing. Znam niezależnych handlarzy, którzy jakieś 5 lat temu zalecali sprzedaż nieruchomości i kupno srebra i złota. Ja teraz mówię, w zasadzie to samo, kończy się czas wzrostów na nieruchomościach, a zaczynają wzrosty na PM. Niby to samo, tylko 5 lat różnicy.

Podsumowanie

Sytuacja gospodarcza naszego kraju wygląda dość stabilnie. Pytanie czy to dobrze czy źle? Oczywiście w porównaniu do ciągłych kryzysów z czasów rządów obecnej opozycji to dobrze, jednak w warunkach silnej koniunktury na rynku ja pragnąłbym czegoś więcej.

500+, który stanowił silny impuls rozwojowy i konsumpcyjny nie został właściwie już wykorzystany.

Obiecywano wiele w zakresie polonizowania gospodarki, a nic takiego się nie dzieje.

Na plus można poczytać wszelkie zmiany uszczelniające system podatkowy, co pozwala na likwidację deficytu budżetowego pomimo ciągłych wydatków socjalnych, jednak nie następują żadne działania pro-rozwojowe w zakresie inwestycji.

Oczywiście można a nawet należy postępować rozsądnie w zakresie energetyki węglowej, ale czy to oznacza, że należy nic nie robić w zakresie innych źródeł energii. Świat będzie szedł w tym kierunku i my też powinniśmy. Póki co zaś upieramy się przy tym, żeby odmrozić sobie uszy, bo nie wypowiedzieliśmy ustaleń paryskich a jednocześnie brniemy w węgiel. Będzie to oznaczać ogromne koszty na zakup certyfikatów CO2, co odbije się na kieszeni polskiego podatnika.

Nie wykorzystujemy w żadnym stopniu istniejącej koniunktury na rozbudowę kluczowych w przyszłości kompetencji przemysłowych kraju. Nie zmniejszamy uzależnienia od innych partnerów handlowych.

Dobitnym dowodem na to, że nie wystarczy rozdawnictwo jest wzrost inflacji spowodowany bardzo szybkim przyrostem bazy pieniężnej. Jak czujecie się Państwo ze swoimi zarobkami i oszczędnościami na koncie, wiedząc, że w ciągu ostatniego roku do obiegu weszło 134 mld nowych złotówek ?

Czy czujecie jak spada Wasza siła nabywcza?

Widać wyraźnie, że przedsiębiorczość naszych rodaków nie rośnie już tak szybko. Podstawy naszego dobrobytu mają się ku końcowi. Wciąż jesteśmy przecież krajem na dorobku, a jak chcemy rosnąć skoro już brakuje ludzi do pracy?

Bo bezrobocie rzędu 5,5% to żadne bezrobocie. Poszliśmy w bezużyteczne prace tworzone przez sektor rządowy i samorządowy. Mamy mnóstwo emerytów, rencistów i studentów, a pracować nie ma komu.

Jak mamy wytworzyć swoje bogactwo, skoro nawet jeśli wszyscy chętni do pracy pracują, to my i tak ledwie osiągamy równowagę między eksportem i importem.

To co będzie kiedy koniunktura się pogorszy. Przecież nie produkujemy, ani nie eksportujemy żadnych nadzwyczajnych produktów i usług, bez których reszta świata nie mogłaby się obejść.

A trzeba pamiętać, że kiedy nadejdzie czas recesji to w pierwszej kolejności będą znikać miejsca pracy te najbardziej produktywne, w przemyśle. Nikt nie zacznie zwalniać w pierwszej kolejności urzędników czy pracowników bezużytecznych fundacji, tylko robotników.

Arcadio

Źródła

https://www.bankier.pl/wiadomosc/Inwestorzy-indywidualni-uciekaja-z-GPW-7645390.html