W dzisiejszym artykule jak zwykle omówię bieżącą sytuację gospodarczą Polski analizując najważniejsze wskaźniki makroekonomiczne. Na koniec przyjrzymy się również aktualnej sytuacji na rynkach akcji. Celem przypomnienia poniżej link do poprzedniej analizy z października 2018.

Rachunek bieżący

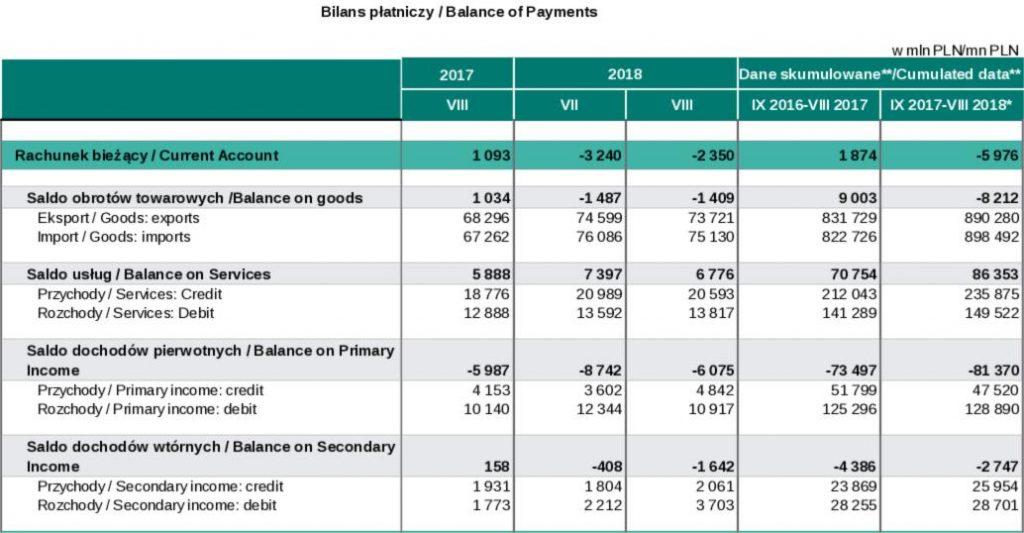

Spójrzmy zatem na zamieszczony poniżej rachunek bieżący Polski.

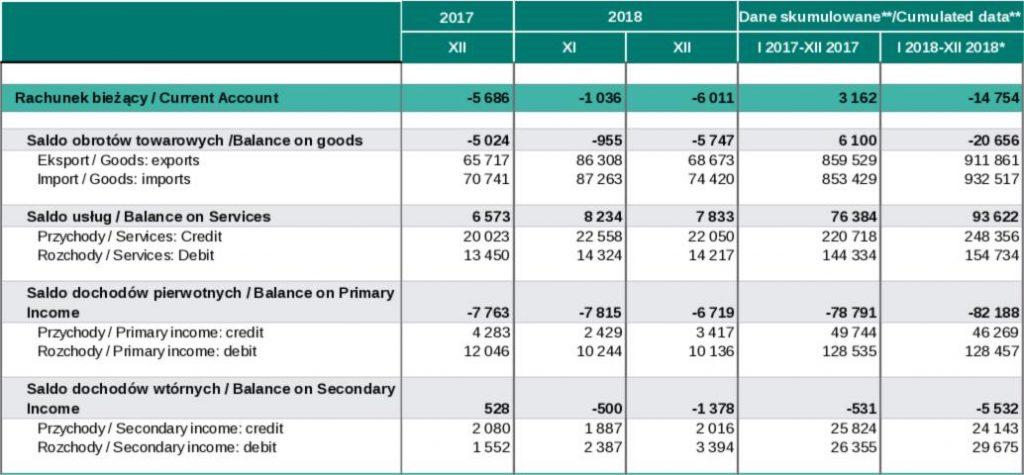

Powyżej przedstawiłem dwie tabele porównujące saldo rachunku bieżącego i jego składowe na koniec grudnia 2018, oraz poprzednie na koniec sierpnia 2018. Trendy, które zostały zapoczątkowane kilka kwartałów temu cały czas trwają. Saldo rachunku bieżącego uległo dalszemu pogorszeniu, zarówno w stosunku do danych sprzed czterech miesięcy, jak i dla porównywalnego okresu poprzedniego roku.

Cztery miesiące temu mieliśmy na rachunku bieżącym skumulowany, roczny deficyt -5976 mln PLN, a po grudniu wartość skumulowanego, rocznego deficytu urosła do -14754 mln PLN. Saldo pogarsza się stabilnie od kilku kwartałów. Rok do roku zeszliśmy z 3162 mln PLN nadwyżki do -14754 mln PLN deficytu.

Za ten stan rzeczy, w głównej mierze, odpowiada pogarszający się bilans handlu towarami. Eksport towarów urósł r/r o 6,2%, podczas gdy import o 9,4%. Dynamika obydwu wartości rozjeżdża się coraz szybciej. Jeszcze rok temu mieliśmy nadwyżkę 6100 mln, podczas, gdy teraz nadwyżka zamieniła się w deficyt -20656 mln.

Kolejna pozycja rachunku, czyli saldo usług, wyszło bardzo dobrze rosnąc z poziomu 86353 mln PLN do 93622 mln PLN w ciągu 4 miesięcy.

Przejdźmy do kolejnej pozycji rachunku, czyli salda rozchodów pierwotnych. Tutaj ujemne saldo pozostaje dość stabilne na przestrzeni ostatnich miesięcy, bo wynosi -82188 mln PLN w porównaniu z -81370 mln PLN.

Cały czas dodatnie saldo usług bardzo nam pomaga, bo wciąż rośnie dynamicznie i to pomimo wdrożenia dyrektywy o pracownikach delegowanych, co w założeniu miało wypchnąć polskie firmy transportowe z rynku zachodnioeuropejskiego. Ale jak widać trzymamy się mocno. Cieszy również fakt, że ujemne saldo dochodów pierwotnych w zasadzie przestało rosnąć. Oznacza to, że został zahamowany wypływ kapitału z Polski. Główną przyczyną tego stanu rzeczy są rosnące pensje Polaków. Widać, że w ostatnim czasie rosną one szybciej niż produktywność, co sprawia, że rentowność zachodnich inwestycji w Polsce, do tej pory niesłychanie wysoka, powoli się obniża.

Cieszy również fakt, że pomimo zakończenia sezonu letniego, dalej rosną dochody z turystyki co poprawia saldo usług.

Najbardziej niepokojącym zjawiskiem, co opisywałem już w poprzednim artykule jest coraz dynamiczniej pogarszające się saldo obrotów towarowych. I tutaj nie widzę żadnych symptomów poprawy. Wręcz przeciwnie, co opiszę dalej. Obecnie trudno już powiedzieć, że rachunek bieżący jest zrównoważony – saldo jest ujemne i ciągle rośnie.

PKB, sytuacja budżetu, bezrobocie, inflacja, podaż pieniądza i międzynarodowa pozycja inwestycyjna

Tempo wzrostu gospodarczego jest wciąż wysokie i wg projekcji NBP wyniosło 4,8% w 2018. Niestety projekcja PKB i inflacji CPI nie wychodzi różowo. O ile dla 2018 wartości wynosiły 4,8% i 1,8%. O tyle w 2019 roku ma być odpowiednio 3,2% wzrostu PKB i 3,6% inflacji, a w 2020 roku 2,9% wzrostu PKB oraz 3,4% inflacji. De facto oznacza to nadejście stagflacji. A inflacja wyższa od wzrostu PKB to przecież realnie recesja.

Mocno rosnący PKB ma pozytywne przełożenie na sytuację budżetu państwa. Ministerstwo Finansów przewiduje, że deficyt budżetowy za 2018 rok wyniósł poniżej 15 mld PLN.

Wskaźnik bezrobocia utrzymuje się cały czas na dobrym, niskim poziomie. Pomimo, że tradycyjnie bezrobocie rosło w miesiącach zimowych teraz wzrostu nie widać, sam wskaźnik wg GUS wyniósł 5,8% w grudniu.

Rośnie za to przeciętne wynagrodzenie. Za styczeń 2019 wyniosło 4932 PLN, wg GUS.

Odnośnie podaży pieniądza M3 odnotowujemy za NBP, że w styczniu 2019 agregat M3 wyniósł 1425 mld PLN, przy 1310 mld PLN rok wcześniej. Oznacza to wzrost o aż 115 mld PLN więcej w ciągu roku i wskaźnik ciągle przyspiesza. Na chwilę obecną to 8,8% r/r, podczas gdy 4 miesiące temu było to 7,8%. Ciągle bardzo dynamicznie rośnie agregat M1 czyli gotówka w obiegu ( wzrost o 11,1% r/r).

Na szczególną uwagę zasługuje bardzo szybki wzrost depozytów gospodarstw domowych aż o 14,7% w skali roku. Oznacza to, że gospodarstwa domowe poczuły się pewnie i następuje ostry wzrost zadłużania.

Na uwagę zasługują również dane o międzynarodowej pozycji inwestycyjnej Polski. Okazuje się, że porównując dane za 3 kwartał 2018 do 3 kwartału 2017 ( takie dane są dostępne) nastąpiło zmniejszenie ujemnego salda z 1212 mld PLN w 3 kwartale 2017 roku do 1185 mld PLN w 3 kwartale 2018 roku. To oczywiście bardzo dobra wiadomość, chociaż spadek jest niewielki, bo zaledwie o 27 mld PLN, to jednak kierunek pozytywny. Nie wynika jednak ze wzrostu aktywności polskich inwestorów za granicą, ani spadku zagranicznych inwestycji bezpośrednich w Polsce. Spadek jest spowodowany zmniejszeniem zadłużenia w postaci obligacji. Jest efektem bardzo dobrej sytuacji budżetu, oraz konwersją długu z zagranicznego na krajowy.

Nowe posunięcia rządu

Właśnie jesteśmy świadkami nowego podejścia w polskiej polityce. Rząd PIS nie tylko rozpoczął kampanię wyborczą od obietnic, ale wręcz zaplanował konkretne działania wraz z podaniem dat ich wprowadzenia.

W skrócie zaproponowano:

- rozszerzenie programu 500+ o pierwsze dziecko w rodzinie już od 1 lipca 2019 roku,

- wprowadzenie 13-tej emerytury w wysokości 1100 PLN od 1 maja,

- likwidację podatku PIT dla pracujących poniżej 26 roku życia,

- odbudowę siatki połączeń autobusowych w powiatach

Z grubsza licząc, że pierwszych dzieci jest około 3,5 mln daje to koszt ok. 21 mld PLN, jeśli liczyć emerytów i rencistów to razem około 9 mln dałoby to kolejne 11 mld PLN. Likwidacja PITu dla wymienionej grupy pracowniczej to ubytki podatku rzędu 3-5 mld PLN.

Łącznie można szacować koszty programu na około 35-40 mld PLN.

Zastanówmy się co to oznacza dla gospodarki. Otóż kolejny, mocny impuls konsumpcyjny dla gospodarki. Gospodarka jest już rozpędzona i nie powinno się raczej dolewać benzyny do już płonącego ogniska. Benzyny można użyć na rozpałkę, ale nie wtedy kiedy ognisko płonie. Dlatego o ile wprowadzenie programu 500+ w 2015 roku było korzystnym gospodarczo rozwiązaniem, bo dało impuls napędowy spowolnionej wtedy gospodarce, o tyle obecne rozszerzenie programu, jest może sprawiedliwe, na pewno korzystne dla PIS w kwestii wyborczej, ale bezsensowne z punktu widzenia gospodarki.

Wprowadzenie 500+ na pierwsze dzieci niczego nie zmieni w kwestii demograficznej, bo posiadanie jednego dziecka to i tak za mało dla choćby utrzymania liczby ludności. Zresztą nawet wprowadzenie 500+ na drugie i kolejne dzieci nie spowodowało eksplozji demograficznej. Owszem odnotowano pewną poprawę w tym zakresie, a przynajmniej zahamowanie tendencji spadkowej, ale wpływ na zwiększoną ilość urodzeń można szacować na 10-20 tys. Urodzonych dzieci rocznie. Trochę drogo wychodzi koszt 1-2 mln PLN na jedno „ponadstandardowe” urodziny.

Obecne decyzje rządu można traktować już wyłącznie jako rozdawnictwo i komunizm, bo inwestowanie w „pierwsze” dzieci czy też w emerytów, z pewnością nie ma nic wspólnego z dobrą polityką gospodarczą.

Jak zatem nowe programy wpłyną na polską gospodarkę ? Przyspieszy konsumpcja. A ponieważ rządowi do tej pory nie udało się wystarczająco zrepolonizować gospodarki, to pieniądze popłyną ostatecznie do kieszeni zachodnich inwestorów.

Jak pokazałem na przykładzie rosnącej przewagi importu nad eksportem, ten trend jeszcze bardziej się nasili.

Poprawi się poczucie bezpieczeństwa finansowego obywateli co jeszcze bardziej rozkręci akcję kredytową dla gospodarstw domowych. W efekcie wzrośnie zadłużenie polskich rodzin.

Ponieważ cały koszt programu to około 40 mld PLN, część tych pieniędzy wróci do budżetu w postaci podatków VAT i akcyzowego od kupowanych produktów, oraz CIT i PIT od firm i ludzi, którzy uzyskają dodatkowe przychody z powodu rosnącej konsumpcji. Tak czy inaczej dziura budżetowa raczej się nie zmniejszy, a urośnie, szacuję, że o około 25-30 mld PLN. To da deficyt budżetowy w 2020 roku na poziomie około 50 mld PLN, pod warunkiem, że nie zdarzy się kryzys.

Teraz nałóżmy jeszcze na to projekcje NBP, który przewidywał obniżenie tempa wzrostu PKB do około 3% w latach 2019-2020, oraz wzrostu inflacji do ok. 3,5%. Rządowe paliwo powinno podnieść obie wartości, sądzę jednak, że bardziej urośnie inflacja, za sprawą popytu oraz wzrostu importu niż PKB.

Dalszy wzrost zadłużenia budżetowego nie jest niczym szczególnym. W poprzednich latach deficyty rzędu 50-60 mld PLN nie były niczym nadzwyczajnym, jednak zwyczajnie szkoda, że te pieniądze nie idą na repolonizację gospodarki i wzrost jej zdolności eksportowych. Ewentualnie na inwestycje choćby w energetykę jądrową, a zostaną zwyczajnie przejedzone.

Na pewno taka polityka spowoduje spadek wartości polskiej waluty.

Zanim dojdzie do kryzysu może to być niewielki spadek wartości, ale po wybuchu kryzysu wartość PLN spadnie dość poważnie. Wciąż lepsze to niż wspólna waluta, bo wtedy rzeczywiście skończyłoby się jak w Grecji, a tak „tylko” utracimy naszą siłę nabywczą w porównaniu do obywateli innych krajów.

Aktualna sytuacja na rynkach akcji

Przyjrzyjmy się teraz aktualnej sytuacji na rynkach akcji.

Powyższe wykresy zostały stworzone za pomocą narzędzia IntraWykresy dostępnego na stronie bossa.pl

Jak widzimy na powyższych wykresach, na giełdach w USA, Niemczech i Polsce panują wzrosty.

W Polsce od początku listopada, w USA od 26.12.2018, a w Niemczech od początku roku. Wzrosty w Polsce można uzasadnić tym, że prawie cały rok 2018 panowały spadki z wartości ok. 2650 pkt na WIG20 w styczniu 2018 roku do ok 2100 pkt w listopadzie 2018. Rynek stał się mocno wyprzedany i zaczął rosnąć.

W zasadzie trudno powiedzieć czy te wzrosty to hossa, czy tylko korekta spadków. W sumie to nieważne dla traderów krótkoterminowych.

Dla inwestorów długoterminowych raczej bardziej powinny się liczyć dane fundamentalne. A te się pogarszają, jak opisywałem na początku artykułu. Obecnie koniunktura w Polsce jest bardzo rozpędzona i ten rozpęd może jeszcze trochę potrwać po nowych decyzjach rządu. Być może ktoś dobrze poinformowany już wiedział wcześniej, np. w listopadzie co takiego rząd zaprezentuje w lutym i dlatego GPW już dyskontowała tą decyzję. W końcu premier z prezesem nie wpadli na taki pomysł dzień wcześniej.

Nie mniej jednak sytuacja gospodarcza ulegnie pogorszeniu, jednakże dzięki dopałowi gospodarczemu dobra koniunktura potrwa trochę dłużej. W obecnej sytuacji ciężko coś doradzać przeciętnemu inwestorowi, który chciałby zainwestować na GPW. Musi mieć na uwadze, że na warszawski parkiet przypłynęły rekiny z Wall Street i ich udział w handlu na GPW mocno wzrasta. Obecnie tylko 3 duże banki inwestycyjne mają ponad 25% udział w handlu. Niebezpiecznie jest pogrywać z takimi przeciwnikami. Widać to wyraźnie, kiedy porównamy wykresy choćby S&P500, DAX i WIG20.

Tylko nasz indeks jest poszarpany i z ogromnymi oscylacjami wokół tej samej, zaznaczonej na wykresach średniej kroczącej 15- dniowej. Ani MACD, ani średnia 15-dniowa nie dają żadnych wiarygodnych sygnałów.

Z drugiej strony widzimy, że wykres S&P500 jest pięknie przewidywalny – zarówno sam wykres ceny znajduje się idealnie powyżej średniej 15-dniowej, co oznacza trwanie trendu wzrostowego, jak i oscylator MACD wskazuje idealnie miejsca do zakupu i sprzedaży. Ponieważ MACD jest nieco szybszy (wyprzedzający) niż średnia 15-dniowa to widzimy, że na wykresie S&P500 sugeruje już zakończenie trendu wzrostowego i spadki. Sama średnia jeszcze tego nie potwierdza.

DAX wygląda pośrednio między S&P500 i WIG20 – trend wciąż wzrostowy, przy czym w ciągu ostatnich 2 miesięcy nastąpiło jedno fałszywe wybicie w dół. KONIEC. Podaj dalej w ramach podziękować.

Arcadio

Źródła

https://www.bankier.pl/wiadomosc/Inwestorzy-indywidualni-uciekaja-z-GPW-7645390.html