Minęło kilka miesięcy od mojej ostatniej analizy z cyklu Aktualna sytuacja gospodarcza Polski.

W dzisiejszym artykule omówię bieżącą sytuację gospodarczą Polski analizując najważniejsze wskaźniki makroekonomiczne.

Ponieważ sytuacja na rynkach zmienia się bardzo dynamicznie w związku z pandemią COVID-19, a dostępność najważniejszych danych pozostawia wiele do życzenia, głównie dlatego, że wciąż nie ma dostępności choćby bardzo istotnego bilansu płatniczego za marzec, zdecydowałem się nie czekać dłużej i opublikować artykuł na temat aktualnej sytuacji Polski możliwie szybko, biorąc pod uwagę wyłącznie dostępne dane, przede wszystkim dotyczące sytuacji wewnętrznej. Kiedy tylko pojawią się oczekiwane dane napiszę update.

PKB

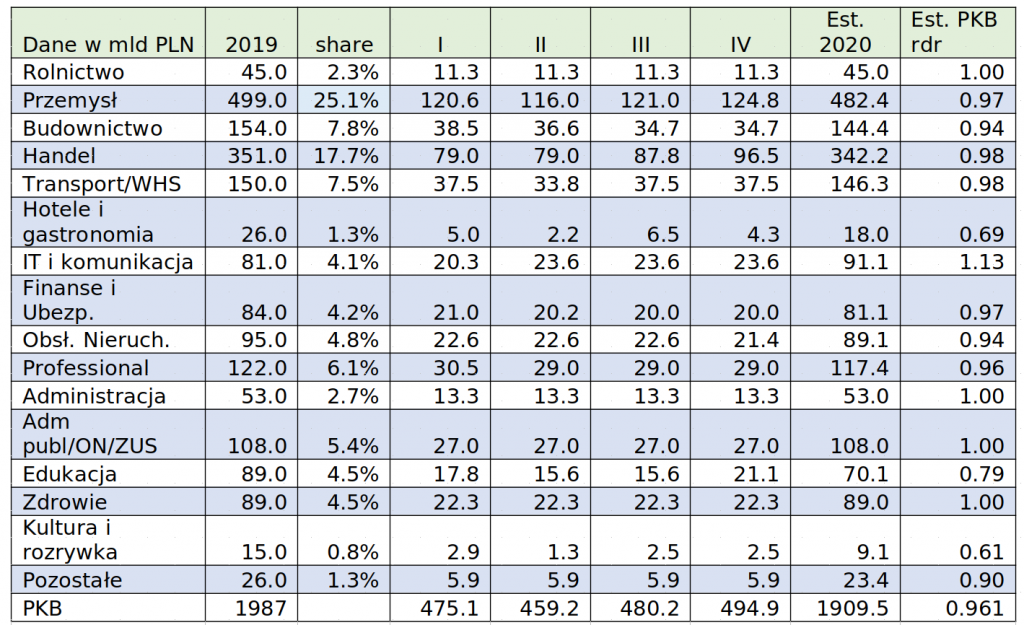

Zacznijmy od tego, nad czym ostatnio wszyscy się zastanawiają czyli jak korona-kryzys wpłynie na PKB Polski. Poniżej prezentuję tabelę opartą na dostępnych danych z GUS odnośnie działów gospodarki Polski i ich udziału w tworzeniu PKB Polski za rok 2019. Na ich podstawie postanowiłem oszacować jak kryzys wpłynie na poszczególne działy w kolejnych kwartałach 2020 roku i jaki będzie ostateczny wpływ na całoroczne PKB.

Chyba nie będzie dla nikogo zaskoczeniem, że najbardziej poszkodowane w wyniku kryzysu branże to Kultura i Rozrywka, Hotele i Gastronomia, Edukacja i Pozostałe.

W sumie dobre jest to, że wymienione działy odpowiadają łącznie za 7,9% PKB.

W mojej prognozie założyłem, całkowity lockdown w K i R oraz H i G potrwa do końca maja.

Ogólnie dla całości PKB najważniejsze jest jednak to, jak bardzo ucierpią działy wnoszące najwięcej do PKB czyli Przemysł i Handel oraz w dalszej kolejności Budownictwo i Transport wraz z Logistyką.

Założyłem, że Przemysł straci 10% w marcu, 7% w Q2, 3% w Q3 oraz powróci w Q4. W Handlu założyłem stratę na poziomie 10% w Q1 i Q2, powrót w Q3 i +10% w Q4.

Zakładany poziom spadku danego działu został zsumowany w ostatniej kolumnie. Jak widać zakładam, że stracą prawie wszystkie działy. Najbardziej K i R o 39%, oraz H i G o 31%. Zyska IT i Komunikacja o 13%, a kilka działów zachowa poziom m.in. Rolnictwo, Administracja, Zdrowie, Obrona Narodowa.

To co wyszło po zagregowaniu tych wszystkich założeń to zmniejszenie polskiego PKB w 2020 roku o ok. 4% rdr.

Jak widzicie taki model jest dość wrażliwy na zmianę założeń i tego co się stanie w kolejnych miesiącach roku. Jednak sami możemy sobie wpisać własne założenia i zobaczyć co z tego może wyjść.

Na pewno ogromne znaczenie będzie miała tarcza antykryzysowa i to ile pieniędzy zostanie wtłoczonych do poszczególnych działów gospodarki. Może się okazać, że np. działy, które zasadniczo są uziemione, wcale nie ucierpią tak bardzo, jeśli tylko państwo dosypie im dochodów, pomimo, że w tym czasie nie wykonywali żadnej pracy.

Może się wręcz okazać, że na skutek przepisów specustawy to nie te wymienione wyżej działy ucierpią najbardziej, ale właśnie ich kontrahenci gdzieś dalej w łańcuchu powiązań.

Przykładowo wielkim przegranym może się okazać branża nieruchomości jeśli najemcy bezkarnie przestaną płacić czynsz, bądź też wynegocjują ogromne zniżki. Podobnie może stracić branża finansowa, jeśli kredyty nie będą spłacane.

Po tym co widzimy w kursach akcji rynki przewidują większe straty np. Banków niż importerów tanich ciuchów, choć przecież to Ci drudzy są w lockdownie, a nie banki.

Zadłużenie Skarbu Państwa

Zadłużenie Skarbu Państwa wzrosło w marcu o 40 mld PLN i wyniosło 1,037 mld PLN. To duży wzrost jak na jeden miesiąc. Dla porównania wzrost zadłużenia w lutym wyniósł tylko 10 mld PLN. Więc różnica jest ogromna. Widać, że rząd przygotowuje duży bufor finansowy w obliczu nadchodzącego kryzysu.

Biorąc pod uwagę, że koszt tarczy antykryzysowej ma wynieść ok. 200 mld PLN, trzeba więc szykować na ten cel wszelkie możliwe środki.

Kolejnym elementem zdobywania środków na tarczę są emisje korona-obligacji przez PFR. Prezes Funduszu zapowiada emisję na 100 mld PLN, a pierwsza tura została już sprzedana bankom za sumę 16 mld PLN.

Pytanie na co konkretnie będą przeznaczane środki. Prezes mówi o pomocy dla przedsiębiorstw. To ważne i chwalebne, byle nie były to przelewy, które za chwilę wylądują na prywatnych kontach akcjonariuszy.

Z artykułu w wnp.pl możemy wyczytać, że 5 mld PLN pójdzie na wykup obligacji korporacyjnych od TFI. Jeśli będą to rzeczywiście obligacje o ratingu inwestycyjnym to ok, pytanie tylko kto to zweryfikuje. Przecież firma, która mogła mieć niezły standing przed kryzysem, obecnie może mieć duże kłopoty i gdyby teraz zbadać jej rating, mogłoby nie być tak różowo.

Wyemitowane obligacje to 4-latki z oprocentowaniem rocznym 1,375%. Podobno cieszyły się dużym wzięciem przez banki. Ze swej strony zastanawiam się po co kupować gorzej oprocentowane obligacje PFR, który co prawda ma gwarancje Skarbu Państwa niż bezpośrednio obligacje od Skarbu Państwa z wyższym oprocentowaniem.

Ale może ktoś "przekonał" banki do tej inwestycji i teraz już wiemy dlaczego kursy banków ryją po dnie.

Ciekawe jest to, że np. PEKAO kupił z tej puli obligacji za 6 mld PLN co stanowi 38% całej puli, choć udział PEKAO w polskim rynku bankowym to tylko 10%. Chyba już wiemy po co wiceminister został skierowany na stanowisko prezesa PEKAO. Zresztą nie było to pierwsze "wsparcie" tarczy rządowej. Wcześniej PEKAO kupił za 3 mld PLN obligacje BGK.

A w chwili kiedy piszę te słowa kurs PEKAO osiągnął swoje minimum na poziomie 49 zł i to w sytuacji, kiedy od 16.03 trwa odreagowanie na giełdach a indeks WIG 20, do którego należy PEKAO wzrósł od tego czasu z 1250 do 1600 punktów. W tym samym czasie kurs PEKAO dalej traci i osiąga dno, co sugeruje, że inwestorzy negatywnie oceniają działania zarządu.

Podaż pieniądza

Wg danych opublikowanych przez NBP na koniec marca 2020 r. agregat M3, pokazujący łączną podaż pieniądza, wyniósł 1 628,4 mld zł i był o 49,1 mld zł wyższy niż na koniec lutego 2020 r.

Jeśli chodzi o najważniejsze składowe M3, czyli depozyty gospodarstw domowych to w marcu 2020 r. ich wartość zwiększyła się o 13,1 mld zł, tj. o 1,5% i wyniosła 906,8 mld zł. W sektorze przedsiębiorstw wartość depozytów i innych zobowiązań wzrosła o 13,2 mld zł, tj. o 4,3% do poziomu 321,7 mld zł.

Zadłużenie gospodarstw domowych wzrosło o 8,3 mld zł, tj. o 1,1% do wysokości 784,3 mld zł. Stan należności od przedsiębiorstw zwiększył się o 11,0 mld zł, tj. o 2,8%, do wysokości 404,4 mld zł, a zadłużenie netto sektora instytucji rządowych szczebla centralnego zwiększyło się o 23.7 mld, tj. 8,2%, do wysokości 313,9 mld zł.

To bardzo istotne dane pokazują już impakt kryzysu. Ostatnio podaż pieniądza M3 rosła około 10% rocznie czyli około 150 mld PLN rocznie. To daje średnio 12,5 mld PLN miesięcznie. Dane za marzec pokazują, że M3 urósł średnio 4x mocniej niż w przeciętnych miesiącach poprzedniego roku.

Widzimy zatem bardzo silny impuls monetarny, który przynajmniej w teorii powinien sprawić, że nie będzie problemów z płynnością.

Przeanalizujmy więc dane: Zadłużenie gospodarstw domowych urosło o 8,3 mld m/m. To są standardowe wielkości, więc widać, że kredyt jest wciąż dostępny i używany. Ale już depozyty gospodarstw domowych urosły aż o 13.1 mld m/m, czyli o prawie 5mld więcej niż przyrost zadłużenia.

Podobną sytuację widzimy w przypadku przedsiębiorstw, gdzie zadłużenie wzrosło o 11 mld a stan depozytów 13,1 mld.

Jedynie w przypadku instytucji rządowych wygląda to zgoła inaczej.

Wniosek jest jednoznaczny – na kryzysie bogacą się ludzie i firmy, choć w TV mówią coś innego. Wystarczył miesiąc nic-nierobienia a już wzrósł przeciętny majątek gospodarstw domowych oraz firm.

Mechanizm jest prosty – w czasie wybuchu kryzysu ludzie wypłacają gotówkę. W ostatnim miesiącu wypłacili 26 mld PLN.

To powinno zmniejszyć ich depozyty, ale przecież tak się nie stało. Te nawet urosły. Właściciele firm przelewają walutę na prywatne konta, po czym proszą państwo o pomoc. To emituje obligacje i wypłaca firmom. I łańcuszek się zamyka.

Tak wygląda bogacenie się na kryzysie. Oczywiście nie dotyczy to wszystkich, a jedynie wybranej części społeczeństwa.

Ci którzy są etatowcami, mogą liczyć najwyżej na postojowe, ewentualnie wymuszoną obniżkę pensji, ewentualnie zostaną zwolnieni i dostaną zasiłek.

Jak się skończy całe zamieszanie to i tak oni będą spłacać ze swych pensji długi, które narobił rząd na "ratowanie" gospodarki.

Inflacja

Wg danych NBP inflacja CPI za marzec wyniosła 4,6%. To wyraźnie więcej niż cel inflacyjny i projekcje NBP.

Jeśli chodzi o samą projekcję PKB i inflacji prognozowanej przez NBP to wygląda to kuriozalnie.

Projekcja datowana na 09.03.2020 przewiduje na 2020 rok wzrost PKB o 3,2% r/r oraz inflację CPI na poziomie 3,7%.

Oczywiście nie muszę pisać, że taka projekcja PKB nie sprawdzi się w tym roku.

Wnioski

Jak zatem powinien zachować się rząd w okresie kryzysu.

Byłoby banałem, gdybym napisał, że wystarczyło czytać Bogatego.mena i zamknąć granicę zanim jeszcze wirus przybył do Polski i spokojnie przygotować się na epidemię. Nie byłby potrzebny lockdown gospodarki, a zamknięcie granic i zakaz podróży międzynarodowych i tak trzeba było wprowadzić.

Z tym, że izolacja kraju miałaby sens, gdyby w kraju nie było zakażeń. Jakimże absurdem jest jednak zamykanie kraju i granic w sytuacji, kiedy wirus już dotarł i rozprzestrzenia się wewnętrznie.

Ale dobrze, stało się. Co dalej ?

Problemem wszystkich kryzysów, nie tylko tego, jest to, że gwałtownie zmniejsza się prędkość obiegu pieniądza, czyli relacja między PKB a podażą pieniądza. PKB spada z powodu lockdownu, ale nie tylko. Nawet po zniesieniu lockdownu ludzie nie rzucą się do zakupów, bo zostało zasiane ziarno niepewności. Większość do tej pory żyła z dnia na dzień, nie zastanawiając się nad jutrem. Teraz zrozumieli jak łatwo może się zawalić ich poukładany, mały świat.

Zaczną więc oszczędzać i gromadzić płynne środki na przyszłość. To zupełnie normalna reakcja. Jej efektem będzie jednak powiększenie stopnia recesji. Po prostu ograniczą swoje wydatki na produkty i usługi, które w ich mniemaniu nie są im konieczne. To zwyczajny opis oszczędzania. Po jakimś czasie wszystko powoli wróciłoby do normy. Kiedy ludzie znów poczują się bezpieczniej zaczną wydawać i znów będzie się kręcić. No ale niestety przez jakiś czas należałoby zaakceptować recesję i nauczyć się z tym żyć.

Ale recesja jest najgorsza dla rządów, którym w tym czasie czasie spada PKB, a rośnie relacja długu do PKB.

Ta relacja jest zwykle opisywana konstytucyjnie i nie powinna być przekraczana. To oznacza, że rząd, któremu trafi się akurat kryzys nie wygrałby następnych wyborów, bo zostałby odrzucony przez grupy społeczne tych ludzi, którzy straciliby na kryzysie.

A kto zwykle na kryzysach tracił ? Otóż ludzie wykonujący niezbyt niezbędne produkty i usługi. W czasie kryzysu nagle okazuje się, że można żyć bez koncertów, przedstawień, widowisk sportowych, siłowni. Można coś zjeść w domu, zamiast przepłacać w restauracji, można obejrzeć film w tv zamiast w kinie, można jechać na własną działkę, zamiast szaleć po świecie, można wreszcie nawet ograniczyć zakupy ubrań, butów czy drogich kosmetyków, skoro więcej czasu spędzamy w domu.

Ale niestety nie myślą tak ludzie dostarczający tychże usług. Oni uważają, że to ich praca, ich zawód i ktoś ma im zapewnić dochody, do których są przyzwyczajeni. Nieważne, że te usługi przestają znajdować nabywców.

Ale od czego jest rząd, szczególnie taki przed wyborami. On zapewni świetlaną przyszłość każdemu potrzebującemu.

A wszystko to odbywa się w świetle reflektorów i wszyscy biją brawo, jak to dobry rząd pomaga innym w kryzysie.

Tylko cisza o tym, kto za to wszystko zapłaci. A zapłacą jak zwykle wszyscy w podatkach, ale nie tylko. Przez ogromne pompowanie M3 rośnie inflacja, a więc Ci, których dochody nie rosną równo ze wzrostem M3, są w efekcie poszkodowani. Nawet w zwykłych latach M3 rosło o 10% rocznie, a więc wszyscy, których dochody nie rosły tak szybko byli stratni i coraz biedniejsi, a co dopiero teraz, kiedy M3 urośnie pewnie znacznie więcej. A czy Wasze dochody rosną szybciej niż M3 ?

Poza tym zapłacą Ci, którzy płacą podatki, najbardziej etatowcy, którym nie da się wypłacić pod stołem. Zapłacą PITem, akcyzą i VATem. Zmniejszy się też siła nabywcza emerytów. Ich emerytury nie rosną przecież tak szybko jak M3.

Zapłacą też przyszli emeryci, a właściwie już płacą. Ci którzy zostali nabici przez kolejne rządy w butelkę OFE.

OFE najpierw zostały pozbawione połowy aktywów przez rząd w 2014, co w efekcie sprawiło, że stały się agresywnymi funduszami akcji, które są bardzo narażone na wahania kursów. Ale to wszystko jeszcze nic. Firmy prywatne może i czasem tracą w czasie kryzysów, ale szybko się odbudowują po i zwykle ich wartość stale rośnie w czasie.

Firmy państwowe jednak, a te głównie są w portfelach polskich OFE, służą jako narzędzia dla rządzących do realizacji ich polityki. Zwykle robią to czego prywatni przedsiębiorcy nie chcą robić, bo się nie opłaca.

Np. Organizują dostawy artykułów medycznych dla szpitali (vide KGHM czy Lotos), tak jakby nie mogło tego robić Ministerstwo Zdrowia, ewentualnie sponsorują zniżki w paliwie (vide Orlen) dla wybranych grup społecznych.

Ale to wszystko nic w porównaniu do opisywanych wyżej zakupów obligacji przez banki. Oprócz tego banki cierpią również przez obniżki stóp procentowych.

W efekcie aktywa OFE stopniały przez 2 miesiące o ok. 30%. Czy ktoś pytał przyszłych emerytów, czy chcą w ten sposób pomagać "poszkodowanym” przez koronawirusa?

A już za szczyt bezczelności należy uznać przebąkiwania polityków, że reformę OFE trzeba przesunąć w czasie, bo w sytuacji gdy OFE straciły tyle na wartości, to już te 15% opłaty przekształceniowej nie będzie takie jak przed kryzysem.

Czy zatem państwo nie powinno robić niczego w obliczu kryzysu ?

Jest to jedna z opcji. Zastosowana m.in. przez rząd Tuska w roku 2009. Nic nie zrobił, nikogo nie wspierał, a RPP zamiast obniżać stopy to je podniosła. Polska uniknęła wtedy recesji, bo wzrost PKB nie spadł poniżej zera.

Nie oznacza to jednak, że Polacy nie zapłacili za ten kryzys. Zapłacili. Najbardziej przez utratę siły nabywczej PLN.

Kurs PLN do USD czy EUR spadł w wyniku kryzysu o kilkadziesiąt procent i to był ten koszt. Został jednak poniesiony w miarę solidarnie przez całość społeczeństwa, a nie tak jak obecnie, że biedni fundują jeszcze większe bogactwo bogatym.

A może jednak jakoś pomagać ?

Jak najbardziej. Uważam, że w obliczu takiego kryzysu największym zagrożeniem jest chwilowa utrata płynności przez największe firmy stanowiące główną siłę danej gospodarki. Zakładając zaś, że kryzysy zwykle mijają, należy zapewnić im takie wsparcie, żeby te firmy nie upadły i nie straciły rynku oraz majątku na rzecz obcych.

A więc należy zrobić coś zgoła przeciwnego, niż to co zrobił kiedyś bardzo sławny wicepremier w ramach swojego słynnego planu.

Ale wsparcie nie oznacza rozdawnictwa do kieszeni. A tym bardziej w warunkach lockdownu czyli przerwanych łańcuchów dostaw, uniemożliwiających realnie osiągnięcie równowagi rynkowej popyt/podaż.

W pierwszej kolejności należy zapewnić tanie kredytowanie obrotowe firmom wyłączonym z powodu lockdownu, ale nie bezpośrednie przelewy. Rzecz w tym, że wiele firm, które obecnie są w kłopotach to zwykłe wydmuszki, nie posiadające nawet realnej wartości księgowej, bo całe aktywa są skredytowane, a cash flow znajduje się w kieszeni właściciela.

Przykładem chociażby z WIG20 jest fioletowa sieć czy importer trampek.

Takim firmom należy pomóc przez wejście kapitałowe np. Poprzez objęcie przez Skarb Państwa dodatkowej emisji i wprowadzenie swojego przedstawiciela do Rady Nadzorczej i zarządu.

W sytuacji, kiedy państwo powinno pomóc znajdują się np. Firmy naftowe na świecie. Przy rekordowo niskiej cenie ropy naftowej zakładam, że nawet 95% firm naftowych może nie być rentownych i ponosi straty. Wg zaleceń liberałów takie firmy powinny zbankrutować a ich drogi majątek powinien być zmarnowany bądź sprzedany za złotówkę. Jakoś mało kto na świecie tak robi.

Wiadomo, że gdy jest zakaz przemieszczania to cena ropy nie może być wysoka, ale gdy wszystko wróci do normy, popyt na ropę wzrośnie i cena również. Dlatego w takim przypadku warto wesprzeć firmy, które mają szansę przeżyć, ale właśnie metodą kapitałową, żeby zwyczajnie być w stanie odzyskać dla społeczeństwa środki wydane na ratowanie.

W Polsce taka sytuacja może dotyczyć sektora węglowego, ewentualnie PGNIG. Nie wolno pozwolić im zbankrutować, bo ich produkty będą i tak potrzebne gospodarce. Nie oznacza to jednak, że trzeba dawać teraz podwyżki górnikom.

Należy wprowadzić programy oszczędnościowe, ale jednak zachować płynność tych firm.

Nie należy natomiast ratować na siłę branży czy firm, które i tak prawdopodobnie nie podniosą się po kryzysie.

Przecież w biznesie prywatnym zawsze będzie się liczyć czy dane wsparcie się opłaca czy też nie, a przecież każdy biznes jest nieco inny, a zasady przyznawania pomocy muszą być jednolite. To powoduje, że część przedsiębiorców zwyczajnie się na kryzysie i wsparciu państwa bogaci, podczas gdy inni i tak decydują się na zamknięcie swoich firm i zwolnienia personelu, jeśli z rachunku ekonomicznego wychodzi im, że takie rządowe wsparcie po prostu im się nie opłaca.

Dlatego nie można popierać takiego wsparcia, bo jest ono zwyczajnie drogie i mało efektywne, a z ludzkiego punktu widzenia zwyczajnie niemoralne.

Należy jednak zadbać o konsumentów, którzy w wyniku kryzysu i decyzji przedsiębiorców stracą swoje źródła dochodu. Należy zapewnić zasiłki dla bezrobotnych w odpowiedniej wysokości i na odpowiedni czas, nie zapominając o bodźcach w kierunku zachęty do podjęcia nowego zajęcia.

Wielu oczywiście uważa to za socjal, ale z ekonomicznego punktu widzenia to końcowi konsumenci są źródłem napędzania konsumpcji, bo przecież muszą coś jeść i gdzieś mieszkać, żeby żyć, więc jest pewne, że dane im pieniądze natychmiast wydadzą, a o to przecież chodzi w wychodzeniu z kryzysu.

Być może niektórzy stali czytelnicy pamiętają jeszcze mój ostatni artykuł z cyklu Aktualna Sytuacja Gospodarcza Polski z zeszłego roku, gdzie negatywnie oceniałem wówczas kolejne rozdawnictwa w postaci 500+ na pierwsze dziecko, czy 13-ta emerytura. Wtedy to był absolutny zbytek, żeby do i tak już rozpędzonej konsumpcyjnie gospodarki dolewać dodatkowego paliwa, co tylko wpłynęło na rozwój niezbyt potrzebnych usług. Ale w obecnej sytuacji kryzysu, najgorszą rzeczą, jaką można by było zrobić to właśnie zabranie tych prokonsumpcyjnych wydatków socjalnych.

Epilog - MMT (Modern Monetary Theory) i UBI (Universal Basic Income)

W kilku komentarzach na LinkChacie zdarzało mi się odnosić do tych „nowoczesnych” teorii finansowych.

Żeby była jasność – nie jestem zwolennikiem ani MMT, ani UBI. W swojej serii z cyklu „Droga do bogactwa narodów” wyraźnie opisałem skuteczne metody na osiągnięcie bogactwa narodu i nie było między nimi ani MMT ani UBI.

Jednakże, obserwując co się dzieje na świecie w tzw. wolnorynkowej gospodarce, a już szczególnie w temacie „walki z kryzysem” muszę spojrzeć na owe teorie w innym świetle.

Otóż niestety świat jest tak zorganizowany, że nie jest ważne to co pisze ktoś na niszowym blogu, liczy się to co ma szansę wdrożenia. To podobnie jak z wyborami prezydenckimi. Jeszcze nigdy nie udało mi się wybrać tego człowieka, który byłby dobry dla Polski, bo taki zwyczajnie nie ma szans na zwycięstwo. Dlatego zawsze głosuję na zasadzie wyboru mniejszego zła.

Podobnie sprawa ma się z gospodarką. Jeśli nie może być tak, jak powinno być, to trzeba się chociaż opowiedzieć za mniejszym złem. I tym mniejszym złem, w porównaniu do obecnie używanych metod, jest właśnie MMT i UBI.

Bo, choćby odnosząc to do obecnego kryzysu, czy nie lepiej byłoby, gdyby państwo zwyczajnie zleciło swojemu bankowi centralnemu wydruk odpowiedniej ilości waluty, a następnie przelałoby to tym, którym uważa za stosowne ?

O ile to byłoby, prostsze, tańsze i czytelniejsze niż tworzenie pozorów, pod hasłami „niezależnego banku centralnego”, który „nie może” skupować długu państwowego, bo mu Konstytucja nie zezwala.

Nie trzeba byłoby tworzyć organizacji takich jak BGK czy PFR. Bawić się w jakieś sztuczne emisje obligacji i zmuszać do uczestnictwa w tej zabawie spółki publiczne.

A jeśli chodzi o UBI, to skoro i tak państwo rozdaje na lewo i prawo aż 40% PKB (w tym roku pewnie będzie to znacznie więcej), to przynajmniej mielibyśmy pewność, że rozdawanie jest sprawiedliwe i każdy obywatel jest wtedy równo traktowany. Dostajesz od państwa czyli społeczeństwa swoje minimum, które pozwoli Ci nie umrzeć z głodu, ale o resztę masz się postarać sam. Żadnych dodatkowych zasiłków, zapomóg, 500+ itp. Likwidacja całej biurokracji związanej z redystrybucją dochodów. Prosty przelew comiesięczny na konto każdego obywatela i koniec.

Skoro teraz stać nas na wydatki państwa rzędu kilkuset miliardów złotych, to te same pieniądze mogłyby posłużyć wszystkim sprawiedliwie, a usługi dostarczane obecnie przez państwo niech już każdy kupi sobie sam.

The END

Arcadio

LITERATURA

- www.nbp.pl

- https://www.gov.pl/web/finanse/zadluzenie-skarbu-panstwa

- https://www.pb.pl/borys-rusza-emisja-obligacji-pfr-w-ramach-tarczy-finansowej

- https://www.wnp.pl/finanse/nawet-5-mld-zl-chce-przeznaczyc-pfr-na-zakup-obligacji-korporacyjnych

- https://www.money.pl/gospodarka/tarcza-antykryzysowa-dla-samozatrudnionych-nie-etatowcow-firmy-widmo-beda-naduzywac-wsparcia