W dzisiejszym artykule odniosę się do bieżącej sytuacji gospodarczej Polski analizując najważniejsze wskaźniki makroekonomiczne, podobnie jak w moim artykule sprzed kwartału.

Rachunek bieżący

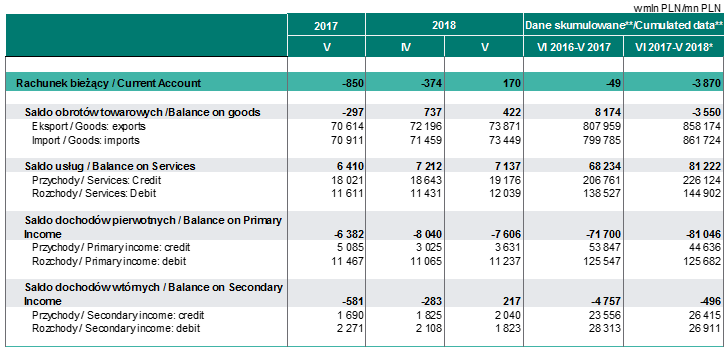

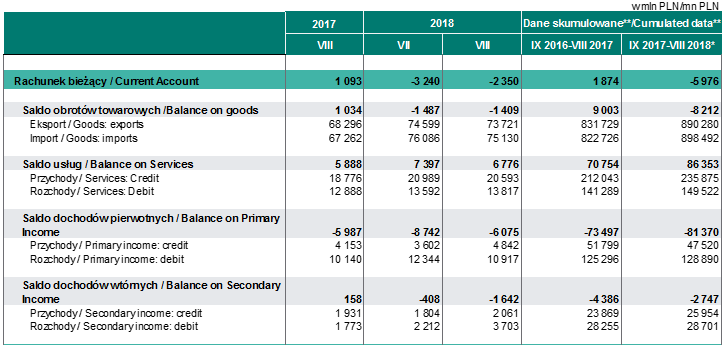

Spójrzmy zatem na zamieszczony poniżej rachunek bieżący Polski.

W zasadzie komentarz do salda rachunku bieżącego będzie podobny jak w artykule sprzed kwartału. Trendy, które opisałem w tamtym artykule cały czas trwają. Saldo rachunku bieżącego uległo dalszemu pogorszeniu, zarówno w stosunku do danych sprzed kwartału, jak i dla porównywalnego okresu poprzedniego roku.

Trzy miesiące temu mieliśmy na rachunku bieżącym skumulowany, roczny deficyt -3870 mln PLN, a już po sierpniu wartość skumulowanego, rocznego deficytu urosła do -5976 mln PLN. Saldo pogarsza się stabilnie od przynajmniej roku. W ciągu 12 miesięcy zeszliśmy z 1874 mln PLN nadwyżki do -5976 mln PLN deficytu. Za ten stan rzeczy, w głównej mierze, odpowiada pogarszający się bilans handlu towarami. Export rośnie r/r o 7,1%, podczas gdy import o 9,2%. Obydwie wartości urosły szybciej niż kwartał temu, ale to dynamika wzrostu importu jest większa. Stąd deficyt handlu towarami powiększył się z -3550 mln PLN, kwartał temu do -8212 mln PLN obecnie.

Kolejna pozycja rachunku, czyli saldo usług, wychodzi bardzo pozytywnie na poziomie 86353 mln PLN w porównaniu do 81222 mln PLN kwartał temu. Widać tutaj, że nadwyżka mocno urosła w przeciągu ostatniego kwartału.

Przejdźmy do kolejnej pozycji rachunku, czyli salda rozchodów pierwotnych. Tutaj ujemne saldo pozostaje dość stabilne na przestrzeni ostatnich 3 miesięcy, bo wynosi -81370 mln PLN w porównaniu z -81046 mln PLN, czyli wzrost tylko o 0,4%.

Warto w tym miejscu zauważyć, że dodatnie saldo usług dość wyraźnie przekroczyło ujemne saldo rozchodów pierwotnych, co jest niezmiernie ważne dla naszej gospodarki, bo przypomnę, że polska gospodarka jest mocno drenowana poprzez wypływ z kraju dochodów z inwestycji inwestorów zagranicznych. Żeby nie doszło do załamania waluty potrzebne jest źródło dochodów, czyli np. dodatnie saldo handlu zagranicznego. A w usługach jak widać jesteśmy wciąż mocni.

Szczególnie ciekawe i pozytywne zjawisko wystąpiło w ostatnim, letnim kwartale. Saldo handlu usługami znacznie urosło, za co w dużej mierze odpowiada napływ turystów zagranicznych do Polski. Polska jest tradycyjnie mocna w eksporcie usług transportowych, ale okazuje się, że stajemy się też coraz silniejsi w turystyce. W pewnym stopniu to zasługa niskiej migracji ludności afrykańskiej do Polski, przez co jesteśmy postrzegani za bardzo bezpieczne państwo do spędzenia urlopu, w oczach turystów zachodnich. Nie należy też nie dostrzegać doskonałej jakości bazy hotelowej i noclegowej w Polsce, znacznie lepszej niż w krajach śródziemnomorskich. Swoje zrobiła też pogoda w tym roku – każdy kto chciał znaleźć wolne miejsca nad Bałtykiem w tym roku, wie o czym piszę.

Z drugiej strony mamy niestety wciąż pogarszające się saldo obrotów towarowych. I tutaj niestety cały czas doskwiera nam strukturalna słabość polskiej gospodarki. Nie produkujemy sami wyrobów gotowych, których tak bardzo potrzebujemy. Staliśmy się zwyczajnymi podwykonawcami Europy Zachodniej. Jest to ogromny problem, ponieważ pomimo doskonałej sytuacji na rynku pracy związanej z niskim bezrobociem, zwiększona polska konsumpcja nie wzbogaca polskiej gospodarki, a inne kolonizujące.

Oznacza to, że przy obecnej strukturze gospodarki nie następuje samonapędzanie się bogactwa. Im mamy mniejsze bezrobocie i więcej zarabiamy, tym więcej wydajemy na konsumpcję, ale kupujemy głównie towary zagraniczne, bo swoich nie produkujemy. Zatem tak długo, jak nie wytworzymy własnych, pełnych łańcuchów dostaw, obejmujących również wytwarzanie wyrobu konsumpcyjnego, najlepiej z własną dystrybucją i handlem, nigdy wzrost naszej produktywności nie przełoży się na nasze bogactwo.

Zupełnie inna sytuacja ma miejsce w Niemczech, Chinach czy Korei Płd., gdzie światowa koniunktura gospodarcza natychmiast przekłada się na wzrost PKB oraz właśnie wzrost nadwyżki handlowej, podczas gdy w Polsce wzrost PKB przekłada za chwilę w coraz gorszy bilans handlowy. Powodem jest właśnie to, że wymienione kraje są producentami wyrobów finalnych, a nie wyłącznie podwykonawcami. Polski rachunek bieżący wciąż wykazuje stosunkową równowagę, jednak tendencja do pogarszania, stała się wyraźna, co opisywałem już kwartał temu. Obecnie te niekorzystne zjawiska jedynie narastają na sile.

Patrząc dalej w przyszłość, zakładam, że saldo obrotów towarowych będzie się dalej pogarszać, z przyczyn wyżej opisanych. Saldo obrotów usługami powinno być ciągle niezłe, ale usługi turystyczne już nie będą raczej tym dodatkowym motorem – szczególnie w miesiącach jesienno-zimowych. Saldo rozchodów pierwotnych będzie też stabilnie wysoko ujemne. Stąd niezrównoważenie rachunku bieżącego będzie dalej narastać, będzie to oznaczało konieczność pogłębienia zadłużenia kraju i utratę wartości PLN.

PKB, sytuacja budżetu, bezrobocie, inflacja, podaż pieniądza i międzynarodowa pozycja inwestycyjna

Co prawda tempo wzrostu gospodarczego jest wciąż wysokie i różne organizacje międzynarodowe co chwila rewidują swoje szacunki w górę, jednak wszyscy są zgodni, że peak nastąpi w 2018 roku a w kolejnych tempo wzrostu osłabnie. Mocno rosnący PKB ma pozytywne przełożenie na sytuację budżetu państwa. Ministerstwo Finansów raportuje po wrześniu nadwyżkę budżetową w wysokości 3,2 mld PLN. Odnotowujemy znaczny przyrost wpływów podatkowych do budżetu. Największą dynamikę w CIT (16,6% r/r), PIT (13,9% r/r), nieco mniejszą w VAT, akcyzie (ok. 5%).

Nie tylko PKB mocno rośnie, ale również ciągle spada bezrobocie. Wg Eurostatu wyniosło we wrześniu 3,4% podczas, gdy we wrześniu 2017 wynosiło 4,7%. Wg GUSu również ciągle spada osiągając 5,7% we wrześniu.

Odnośnie podaży pieniądza M3 odnotowujemy za NBP, że we wrześniu 2018 agregat M3 wyniósł 1376 mld PLN, przy 1276 mld PLN rok wcześniej. Oznacza to aż 100 mld PLN więcej na rynku w ciągu roku i niestety ten wskaźnik przyspiesza. Na chwilę obecną to 7,8% r/r, podczas gdy jeszcze kwartał temu było to 7,3%.

Bardzo dynamicznie rośnie agregat M1 czyli gotówka w obiegu ( wzrost o 10% r/r) oraz depozyty bieżące gospodarstw domowych. Spada za to wartość depozytów terminowych co wskazuje, że ludzie nie oszczędzają tylko konsumują. Sama nazwa depozyty bieżące gospodarstw domowych też jest nieco myląca, bo świadczy ona właśnie o wzroście zakredytowania gospodarstw domowych. Istotny przyrost gotówki w obiegu świadczy też o narastającej nieufności do systemu pieniężnego i rosnąca ilość osób woli trzymać gotówkę niż depozyt.

Analitycy wciąż przewidują inflację na poziomie 1,5%, ale osobiście uważam, że taki poziom będzie nie do utrzymania.

Przede wszystkim rosnąca dynamicznie baza monetarna, następnie bardzo wysokie podwyżki cen prądu, wynikające z wielokrotnie wyższych cen certyfikatów CO2 muszą prowadzić do wzrostu cen. Niekorzystnie będzie też wpływał wzrost kosztów pracy, przy niższej dynamice wzrostu produktywności. Z drugiej strony nieco łagodząco mogą wpływać spadające ceny ropy, chociaż ze względu na osłabianie PLN nie będzie to zbytnio odczuwalne.

Nie ma kolejnych nowych danych na temat międzynarodowej pozycji inwestycyjnej Polski, ale sądząc po saldzie rozchodów pierwotnych nie będzie tu dużych zmian.

Podsumowanie

Kolejni członkowie RPP jak mantrę powtarzają, że w najbliższym czasie nie będzie podwyżek stóp, co brzmi coraz bardziej nieodpowiedzialnie. Czytelnicy wiedzą, że nie jestem zwolennikiem wysokich stóp procentowych, ale to wynika bardziej z krytyki systemu finansowego opartego na kreacji pieniądza poprzez rezerwę cząstkową, niż na samej krytyce wysokich stóp jako takich. W systemie, w którym niestety jesteśmy, nie ma zbyt wielu narzędzi na zahamowanie akcji kredytowej. Jeśli nie stopy to chociaż przydałyby się jakieś rekomendacje KNF ograniczające dostęp do kredytów.

Ostatnimi czasy rząd był zajęty kampanią wyborczą, więc raczej nic nowego nie wdrożono. Może to i dobrze, bo przynajmniej nic nie zepsuto. Największym wydarzeniem gospodarczym ostatniego kwartału jest w moim odczuciu wzrost cen energii elektrycznej o około 50% dla firm. To efekt podpisanego w 2014 roku przez premier Kopacz aneksu do pakietu klimatycznego. Niezależne źródła pisały i wyliczały dokładnie ile to będzie kosztować polską gospodarkę.

Tak się składa, że wyliczenia z roku 2014 okazują się całkiem bliskie prawdzie. Pisano wtedy o kosztach rocznych rzędu 20 mld PLN i teraz po owych podwyżkach mniej więcej tyle wyjdzie. Jest kolejny złodziejski podatek nałożony na polska gospodarkę przez UE. Rząd niestety nic nie robi w tej kwestii, ani nie wypowiadają pakietu klimatycznego, ani nie inwestują w OZE. Zresztą nie wiem, czy w ogóle istnieją jakieś możliwości manewru w tej sprawie. W końcu unijni kolonizatorzy przygotowywali to od wielu lat bardzo starannie, więc nie po to, żeby dałoby się to łatwo obejść.

Teoretycznie można wchodzić w fotowoltaikę lub wiatrówkę, ale w polskich warunkach klimatycznych to jest nieopłacalne. Dodatkowo dochodzą ograniczenia w zakresie dyspozycji mocą.

Pozostaje energia atomowa, ale jeśli najpierw państwom zabrania się prac nad technologią atomową, a później namawia do kupowania takich elektrowni od obcych to nie może mieć to sensu. W tej chwili istnieje na świecie bodajże 6 konsorcjów atomowych zdolnych wybudować elektrownię, a ceny jakie za to dyktują są nie do przyjęcia, bo oznaczają wieczną nierentowność. Padały w prasie potencjalne koszty wybudowania elektrowni atomowej o mocy 3GW – ok. 70 mld PLN. Dla porównania podam, że grupa Tauron posiada moce zainstalowane 5GW, a jego wycena giełdowa to ok. 3 mld PLN. Oczywiście elektrownie Tauronu są stare, ale i tak różnica jest ogromna. To pokazuje do jakich gigantycznych dysproporcji rynkowych doszło na skutek politycznych decyzji UE.

Kolejnym zagrożeniem staje się rynek nieruchomości. Ceny rosną, a im bardziej rosną, tym więcej chętnych ustawia się w kolejce do zakupu. Teraz już wyłącznie na kredyt. Kiedy kilka lat temu, jeszcze na łamach IT21 pisałem, że ceny nieruchomości są niskie i warto kupować, nikt nie chciał się zgodzić. Wytrawni gracze kupowali wtedy za gotówkę. Ostatnie lata pokazują, że była to świetna inwestycja. Zresztą nie tylko mieszkaniówka ale też condohotele i apartamenty na wynajem w miejscowościach turystycznych.

Ostatni sezon letni to prawdziwy okres zbiorów dla właścicieli. Niestety to co okazało się świetnym interesem przyciąga kolejnych chętnych, a ceny m2 apartamentów wakacyjnych sięgają kosmicznych poziomów powyżej 10000 PLN/m2, a niektóre sięgają nawet 25000 PLN/m2. Przeglądałem foldery deweloperskie. Prawnie wszystko wygląda idealnie – czysta fabryka pieniądza bez ryzyka, oczywiście dla właściciela dewelopera, nie dla kupca apartamentu. Śmieszne jest to, że obecne regulacje rynku deweloperskiego w Polsce są dość przejrzyste i deweloper musi ujawnić wiele ciekawych informacji na temat projektu, źródeł finansowania itp. A mimo to ludziom nie chce się nawet tego przeczytać. KONIEC. Podaj dalej w ramach podziękować.

Arcadio

Źródła

https://stooq.pl/n/?f=1259718&c=1&p=4+22

Ilość długu jaką mamy do przerolowania przez najbliższe lata poraża.

Do spłaty:

2017 – 33,9 mld zł

2018 – 21,5 mld zł

2019 – 110,2 mld zł

2020 – 115,3 mld zł

2021 – 138,2 mld zł

To są 10-latki w dużej części wypuszczone po kryzysie w 2008, teraz nadejdzie czas spłaty.

Ilość długu jaką mamy do przerolowania przez najbliższe lata poraża.

Do spłaty:

2017 – 33,9 mld zł

2018 – 21,5 mld zł

2019 – 110,2 mld zł

2020 – 115,3 mld zł

2021 – 138,2 mld zł

To są 10-latki w dużej części wypuszczone po kryzysie w 2008, teraz nadejdzie czas spłaty.