W poprzednim moim artykule sprzed miesiąca Obecna Sytuacja na Rynkach – 23/03/2018 analizowałem sytuację na rynkach z perspektywy analizy technicznej. Zasadniczo, jeśli chodzi o trend średnioterminowy, sytuacja niewiele zmieniła się technicznie w stosunku do marca – no może poza widoczną korektą trendu spadkowego na WIG20 (indeks urósł z poziomu ok. 2200 na początku kwietnia do ok. 2330 dzisiaj).

Dlatego dziś chciałbym zwrócić głębszą uwagę na czynniki fundamentalne oddziaływające na polską gospodarkę.

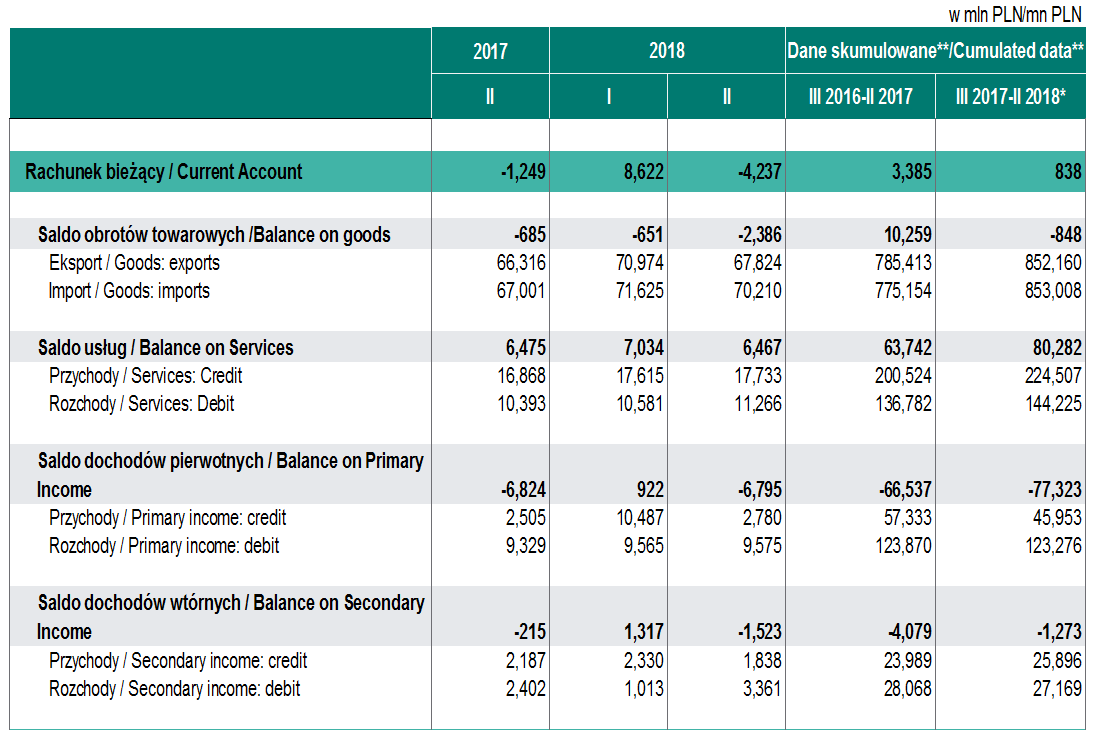

Rachunek bieżący

Spójrzmy zatem na zamieszczony poniżej rachunek bieżący Polski.

Widzimy, że saldo rachunku bieżącego uległo pogorszeniu, zarówno w samym lutym 2018 wyniosło -4,2 mld PLN w porównaniu z -1,2 mld PLN w lutym 2017, jak i całoroczne – wynik dodatni spadł z 3,4 mld PLN do 0,8 mld PLN.

Za pogorszenie salda rachunku bieżącego w głównej mierze odpowiada dynamiczny wzrost importu towarów (+4,8%) przy słabym wzroście exportu towarów (+2,3%), jeśli mówimy o wynikach luty 2018 do lutego 2017. W wynikach za ostatnie 12 miesięcy import towarów urósł o 10%, podczas gdy export towarów tylko o 8,5%. Całoroczne saldo wymiany towarowej pogorszyło się o 11 mld PLN.

Z drugiej strony bardzo pozytywnie należy ocenić saldo wymiany usług. Tutaj, co prawda nie odnotowaliśmy wzrostów porównując luty 2018 do lutego 2017, ale wynik całoroczny to +16,5 mld PLN.

Kolejnym negatywnym elementem jest pogorszenie i tak mocno ujemnego salda rachunku dochodów pierwotnych o blisko 11 mld PLN na przestrzeni ostatniego roku, co wynika z pogłębiającej się ujemnej pozycji inwestycyjnej Polski i dysproporcji między zyskownością aktywów zagranicznych w Polsce w stosunku do polskich za granicą.

PKB, rating, podaż pieniądza i międzynarodowa pozycja inwestycyjna

Różne instytucje na wyścigi zmieniają, czytaj poprawiają, swoje prognozy dotyczące wzrostu PKB w Polsce w 2018. Przykładowo MFW podniósł swoją prognozę z 3,3% do 4,1%, zaś Moody’s z 3,5% do 4,3%. Jeśli chodzi o ratingi, to najbardziej krytyczna dotychczas w stosunku do polskiej gospodarki agencja S&P nie podniosła co prawda samego ratingu, ale podniosła jego perspektywę ze stabilnej do pozytywnej, co oznacza duże prawdopodobieństwo podniesienia samego ratingu w ciągu 2 lat.

Odnośnie podaży pieniądza M3 odnotowujemy za NBP, że w lutym 2018 agregat M3 wyniósł 1315 mld PLN, przy 1254 mld PLN rok wcześniej i 1159 mld PLN w lutym 2016. Oznacza to, że baza monetarna przyrasta wolniej – obecnie 4,9% za ostatnie 12 miesięcy w porównaniu do 8,2% za poprzednie 12 miesięcy. Niewątpliwie jest to bardzo dobra informacja, że prędkość obiegu pieniądza w gospodarce rośnie, ponieważ PKB rośnie szybciej a M3 wolniej niż w przeszłości. Oddala to tak oczekiwaną przez wielu inflację CPI i perspektywę podwyżki stóp przez NBP.

Międzynarodowa pozycja inwestycyjna Polski uległa dalszemu pogorszeniu z -1129 mld PLN w Q4 2016 do -1203 mld PLN w Q4 2017. Licząc w PLN zmniejszeniu uległy aktywa zagraniczne Polski, przy niezmiennych aktywach zagranicznych w Polsce, jednak już licząc w USD widać, że to aktywa zagraniczne w Polsce urosły, podczas gdy aktywa polskie za granicą spadły.

Działania i plany rządu

Nie sposób nie wspomnieć o planach i działaniach rządu, które mają zwykle duże znaczenie dla sytuacji gospodarczej kraju. A więc 14.04.2018 miała miejsce konwencja PIS-u, gdzie premier przedstawił nowe zamierzenia w postaci tzw. piątki Morawieckiego:

- Obniżka od początku przyszłego roku podatku CITdla małych firm z 15 do 9 proc.

- Wprowadzenie małego ZUS-u naliczanego proporcjonalnie do przychodów dla firm osiągających miesięczne obroty do wysokości 2,5 minimalnych pensji w Polsce. Im mniejszy zarobek, tym mniejszy ZUS.

- Wyprawka – 300 złotych na początku roku szkolnego dla każdego ucznia rozpoczynającego naukę w szkole podstawowej i średniej.

- Nowy fundusz budowy dróg lokalnych o wartości co najmniej 5 miliardów złotych.

- Program Dostępność+ jako likwidacja barier dla osób niepełnosprawnych – ponad 20 mld złotych w ciągu 8 lat.

Dodatkowo była premier zapowiedziała wprowadzenie emerytur za wychowywanie dzieci dla kobiet, które urodziły min. 4 dzieci.

Oczywiście każda z tych inicjatyw ma swoje plusy i minusy, w zależności od punktu widzenia.

Jeśli przyjmiemy punkt widzenia beneficjentów, to są to świetne projekty, jeśli spojrzymy z punktu widzenia płatników to oczywiście są do bani. Spróbuję je subiektywnie ocenić, biorąc pod uwagę jako kryterium dobro naszej krainy:

Ad.1 Obniżka CIT powinna zadziałać przyciągająco na małe i średnie firmy zagraniczne, które mogą chętniej zainwestować w Polsce nie tylko z powodu taniej siły roboczej, ale również z powodu niższego opodatkowania.

Ogólnie obniżka CIT nie spowoduje wzrostu inwestycji firm obecnie istniejących na rynku, bo nie podatki stanowią główny motor podejmowania decyzji inwestycyjnych. Można to nazwać kolejnym rozdawnictwem rządu, tym razem nie dla biednych, a dla właścicieli firm. Zresztą sama decyzja o obniżeniu CITu jest trochę pod publiczkę, jeśli jednocześnie nie obniża się PITu, a więc głównego podatku dla przedsiębiorców prowadzących działalność gospodarczą w ramach spółek cywilnych.

Ad.2 Uzależnienie wysokości składki na ZUS od dochodu ma pozytywne oddziaływanie na przedsiębiorców, szczególnie tych małych, osiągających dochód do wspomnianych 5300 zł/mies. Szkoda, że zarabiający powyżej tej kwoty nie będą płacić normalnego ZUSu tylko deklarowany. Oczywiście tego typu decyzja pogorszy jednak bilans FUS i ktoś będzie musiał dopłacić.

Ad.3 Znów rozdawnictwo, tym razem dla rodziców. Moim zdaniem wpłynie to raczej na podniesienie cen artykułów szkolnych.

Ad.4 Drogi należy budować i remontować. To nic nowego. Z pewnością poprawi to koniunkturę w budowlance i stan dróg lokalnych, jak również wyrośnie pewnie wiele nowych willi urzędniczych, ale pay-backu z tego raczej nie będzie, a ktoś musi zapłacić.

Ad.5 Dostępność + to chyba najgorszy z programów jakie kiedykolwiek słyszałem. Wydatkowanie ogromnej kwoty 20 mld PLN na to, żeby niepełnosprawni mieli wygodniej, uważam za karygodną rozrzutność. Na krótka metę poprawi to znów koniunkturę budowlaną, ale ktoś za to musi zapłacić. Poza tym nie ma z tego żadnego paybacku. O ile inwestowanie w dzieci uważam za potrzebne, o tyle inwestowanie w wygodę niepełnosprawnych, którzy i tak nie wnoszą wartości dodanej do gospodarki kraju jest szlachetne, ale jednak działaniem na szkodę reszty obywateli. Jedyny plus, że środki mają pochodzić w większości z funduszy zagranicznych.

No i wreszcie pomysł z emeryturami dla matek wielodzietnych – znów fajna, szlachetna rzecz, ale nie poprawiająca w żaden sposób gospodarki w kraju. Jeśli już iść w tym kierunku, to poprzez uzależnienie wysokości emerytur od wysokości składek płaconych przez potomków. Tak, żeby składki płacone przez dzieci i wnuki bezpośrednio zasilały konta starych rodziców i dziadków, co wyeliminowałoby patologie płacenia emerytur przez dzieci nie swoim rodzicom.

Podsumowanie

Podsumowując wszystkie zawarte w niniejszym artykule dane i ich wpływ na gospodarke kraju muszę powiedzieć, że pomimo, iż sytuacja wciąż wygląda dobrze, to jednak wyraźnie spowolniła dynamika wzrostu. Rzekłbym nawet, że szczyt jest prawdopodobnie za nami i czekają nas coraz gorsze czasy.

Szczególnie negatywny wpływ ma to co się dzieje na rachunku bieżącym. Widzimy słabnący export i dynamicznie rosnący import. Punkt równowagi handlowej towarów został już przebity. Sądzę, że w głównej mierze odpowiada za to rosnący import konsumpcyjny. Zwyczajnie ludzie mają więcej pieniędzy i je wydają, a że rynek polski jest zawalony dobrami zagranicznymi to i import rośnie. Z drugiej strony szczególnie w obliczu amerykańskiego protekcjonizmu prawdopodobnie pogorszy się niemiecki export, a co za tym idzie również polski export do Niemiec.

Jakby tego było mało, wprowadzono dyrektywę unijną w sprawie pracowników delegowanych, co pogorszy bilans handlowy usług.

Ponieważ jak wiadomo, Polska ma bardzo negatywną pozycję inwestycyjną, musimy mieć nadwyżki handlowe, aby bilansować wypływ zysków z kraju, co widać w saldzie dochodów pierwotnych.

Jeśli bilans handlowy będzie się dalej pogarszał, a saldo dochodów pierwotnych pozostanie na tak złym poziomie jak obecnie to czymś to trzeba będzie sfinansować, czyli dalsze zadłużanie i to pomimo niezłej sytuacji budżetu publicznego.

Bardzo martwi, że obecny rząd, pomimo dostrzegania problemu, nie podejmuje dalszych działań w celu zmniejszenia uzależnienia Polski od inwestycji zagranicznych. Dowodem jest ciągle pogarszająca się międzynarodowa pozycja inwestycyjna Polski.

Martwi również, że w okresie koniunktury nie doprowadza się do nadwyżki budżetowej, bądź choćby do zrównoważenia budżetu i zmniejszenia podatków, szczególnie PIT, które są najbardziej wstecznym podatkiem karzącym obywateli za chęć do pracy, oraz karygodnie nierównomierne obciążenia tym podatkiem.

Bardzo złym symptomem jest również sprowadzanie do pracy imigrantów, głównie ze Wschodu, zamiast redukcji administracji i wytworzenia nadwyżki ludzi wytwarzających wartość dodaną nad ludźmi przejadającymi wartość dodaną.

Kolejne plany rządu, wyrażone na ostatniej konwencji pokazują, że idą raczej w kierunku zwiększenia poparcia wśród różnych grup społecznych niż realnego działania na polepszenie sytuacji konkurencyjnej Polski na arenie międzynarodowej.

Dlatego ponieważ sytuacja na giełdach zwykle wyprzedza to co się dzieje w realnej gospodarce o kilkanaście miesięcy uważam, że spadkowy trend średnioterminowy zmieni się w trend długoterminowy z większym prawdopodobieństwem, niż powrót do wzrostów.

Arcadio

ps. Nie zapomnij zareagować lubisz/nie-lubisz, gwiazdki dodać, i miło byłoby gdybyś jakieś dobre słowo na necie o NAS powiedział. W końcu "Sharing is Caring" :) Ważne to dla NAS, a o tobie nam też wiele mówi. Wielkie Oko spogląda, kto-to-co i jak działa. Tymczasem miłych rozważań nad nadchodzącą przyszłością.

Źródła

http://www.nbp.pl/home.aspx?f=/statystyka/pieniezna_i_bankowa/m3.html